技术骨干自立山头,成立4年光速IPO,又一风口飞猪?米格新材:光伏红利消退,隔热材料内卷,前景堪忧

2024-05-25 【 字体:大 中 小 】

2024年1月27日,深交所公告显示,江苏米格新材料股份有限公司(以下简称“米格新材”)成功过会,即将登陆创业板。

以最近一次发生在2022年12月的增资测算,上市前市场对其估值约为27.9亿,PB约3倍,以2022年利润测算其PE约26倍。

值得注意的是,米格新材成立于2019年3月,2023年6月首次披露招股书,前后仅4年零3个月,其上市速度着实令人惊叹。

其基本面如何呢?

一、光伏红利+资产注入,产销两旺业绩高增

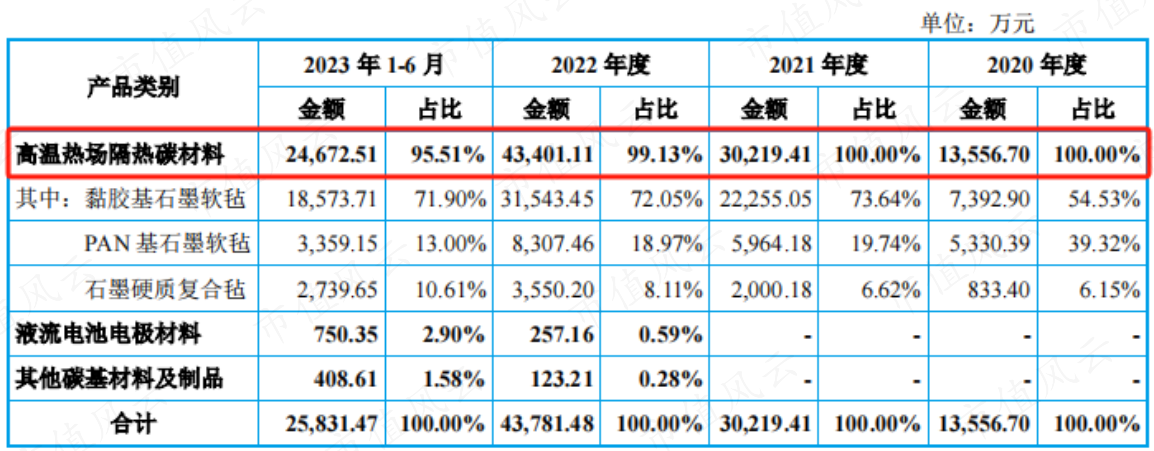

米格新材的业务涵盖功能性碳基材料的研发、生产和销售,目前聚焦于高温热场隔热碳材料领域,2022年该类产品收入占比高达99.13%。

此外米格新材还有液流电池电极毡、碳/碳复合材料产品。

(来源:米格新材招股书)

从分类来看,米格新材高温热场隔热碳材料可以划分为石墨软毡和硬质复合毡两类,后者以软毡为原材料,在工序上经过一道涂层处理制成。

而根据使用材料,软毡又可分为PAN基和黏胶基两种,相比之下黏胶基石墨软毡的隔热能力更优,更能满足单晶炉热场的需求,因此存在着对前者的替代趋势,也是米格新材的主打产品。

2022年,黏胶基石墨软毡的收入占比约72%。

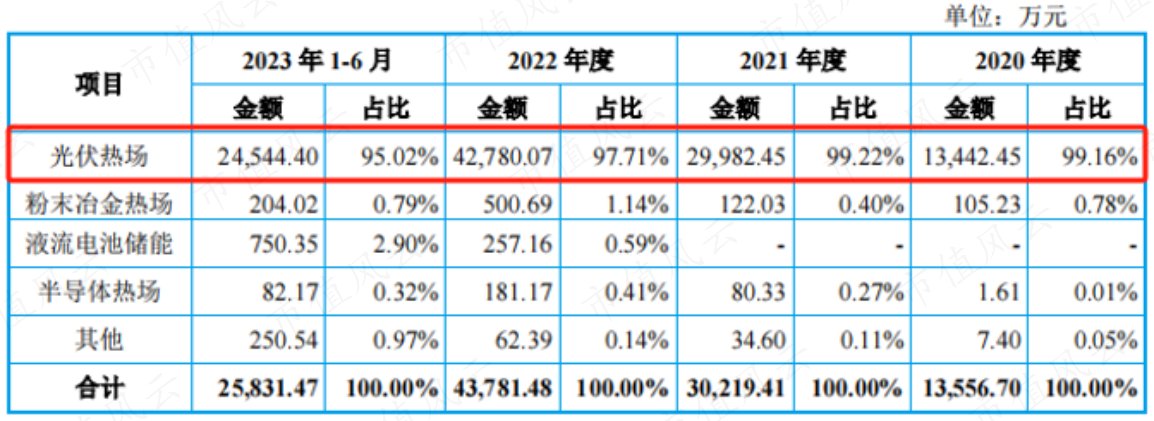

而从下游行业来看,产品的应用领域涵盖光伏热场、半导体热场、粉末冶金热场等场景,光伏作为主要应用领域,自公司成立以来收入占比均在95%以上。

(来源:米格新材招股书)

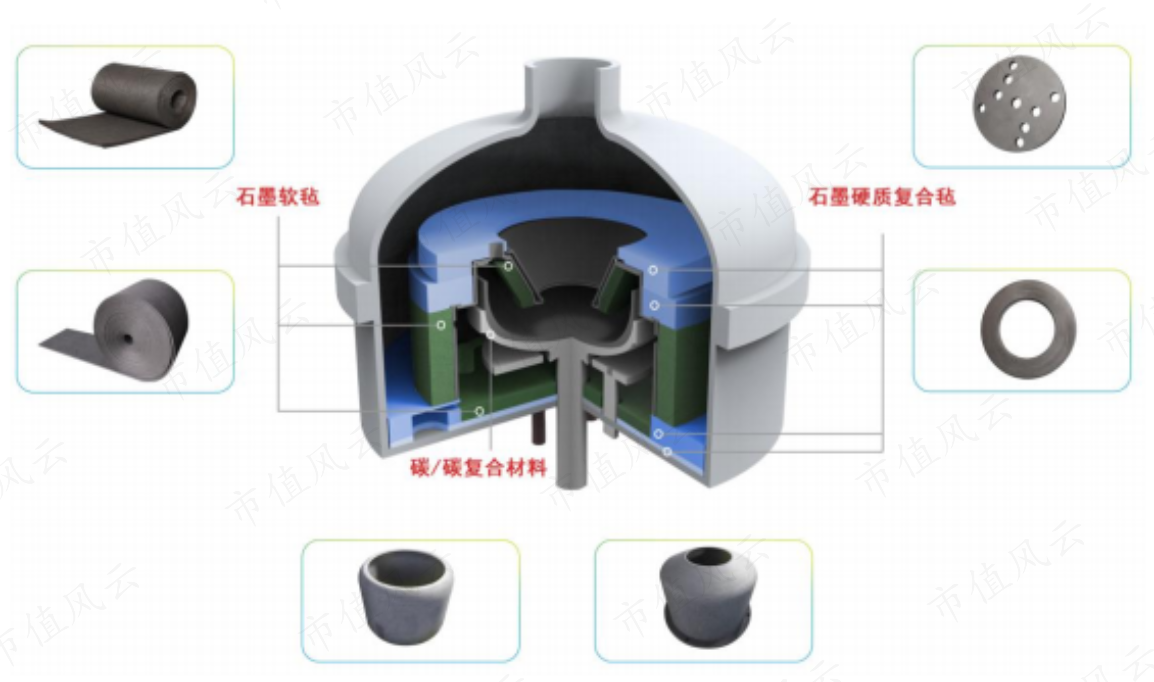

光伏热场是在晶硅制备过程中使用的耗材,由导流筒、保温筒、加热器和坩埚等部件组成,作用是确保硅片的均匀生长。

隔热碳材料包覆于热场功能部件外围及晶硅炉体内部,用于热场空间的构建。

(来源:米格新材招股书)

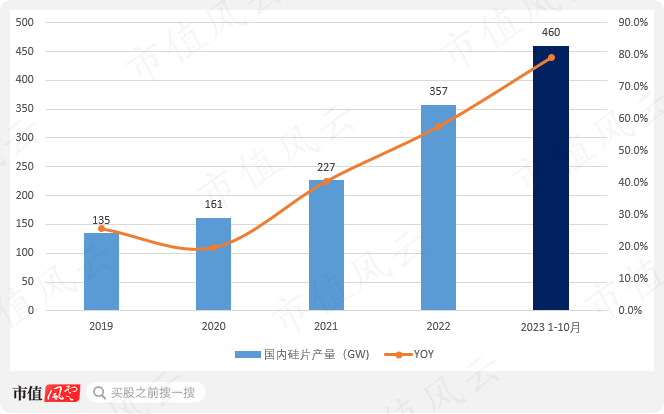

近年来伴随着光伏行业的景气度持续高涨,国内硅片产量迅速提升,2020-2022年间CAGR高达49%,2023年前十个月内,这一增速更是来到了79%。

(来源:中国光伏行业协会)

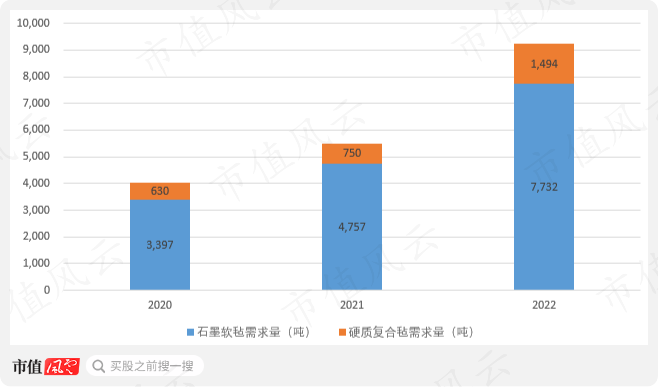

隔热碳材料的需求量也随之大涨。2022年国内石墨软毡、硬质复合毡的需求量分别为7732吨和1494吨,相较于2020年均实现了翻倍。

(来源:米格新材招股书,市值风云APP制图)

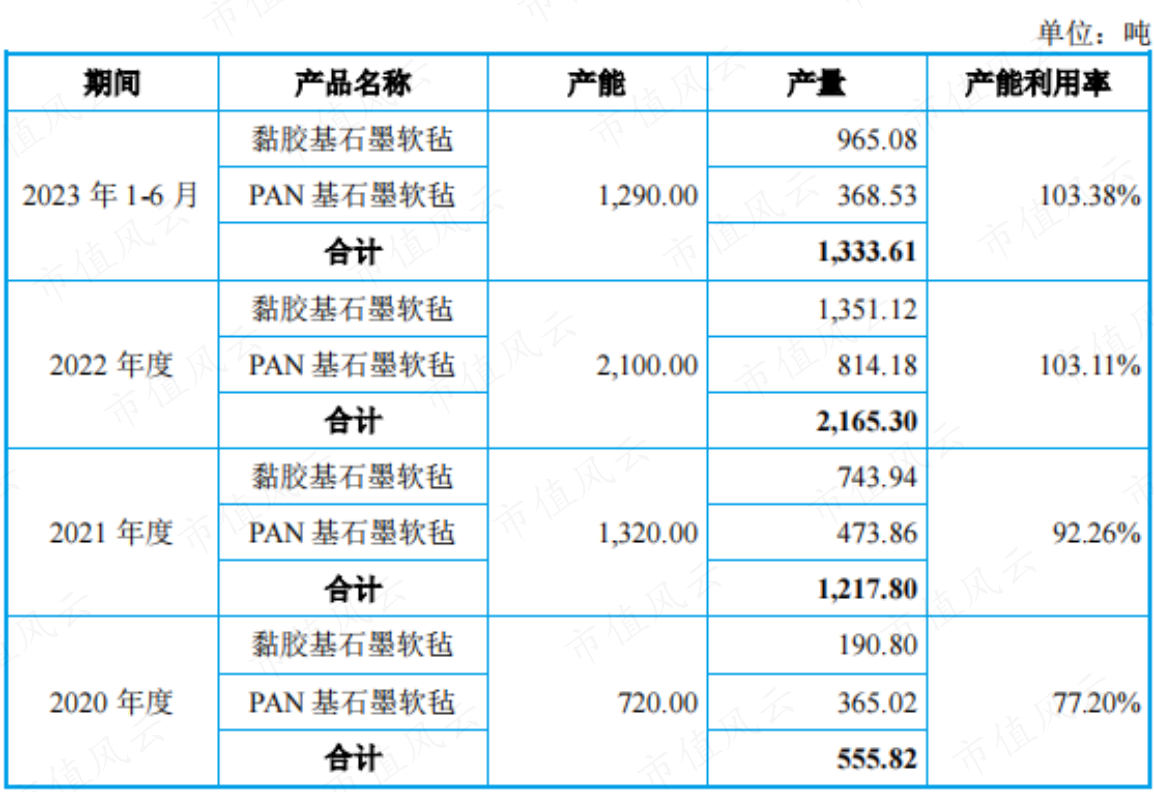

与此同时,米格新材的产能也在这期间迅速提升,2020-2022年间石墨软毡年产能自720吨提升至2,100吨。

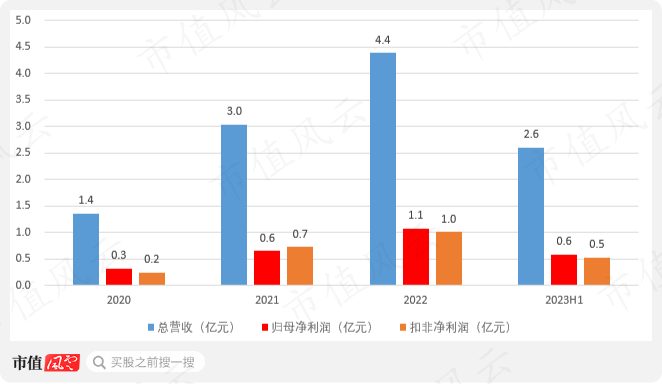

供需兼备,米格新材的业绩也是一路水涨船高,2022年其总营收已来到4.39亿的水平,扣非前后的净利润水平也是双双突破1亿元大关。

(来源:米格新材招股书,市值风云APP制图)

与此同时,米格新材现有产能也开始吃紧,在2022年和2023上半年产能利用率均高达103%。

(来源:米格新材招股书)

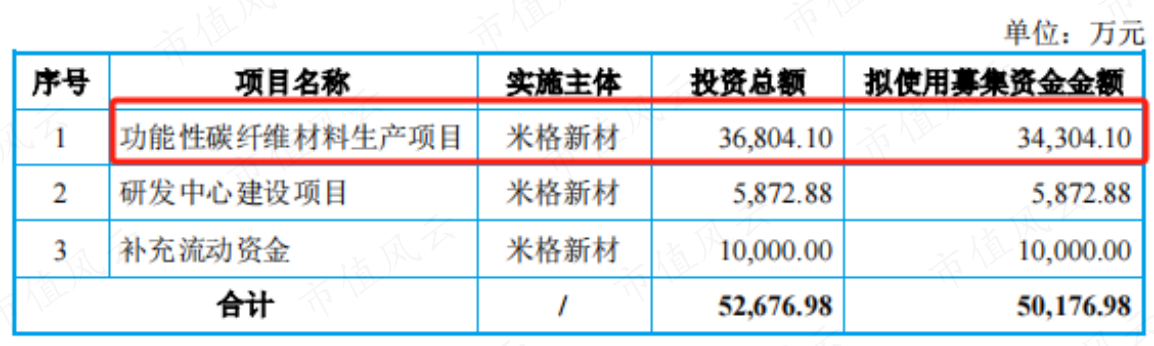

因此此次IPO的首要募资目标就是扩产。功能性碳纤维材料生产项目能够带来2,000吨的产能增量,预计将于2024年投产。

(来源:米格新材招股书) 二、红利消退开始内卷,高增长戛然而止

需求旺盛带来募资扩产需求,米格新材的IPO故事看似很合理,但进入2023年后,业绩却并不如从前那般光鲜亮丽。

根据其预计数,营业收入和归母净利润的增速与前两年相差甚远,扣非后归母净利润增速更是仅剩个位数。

(来源:米格新材招股书)

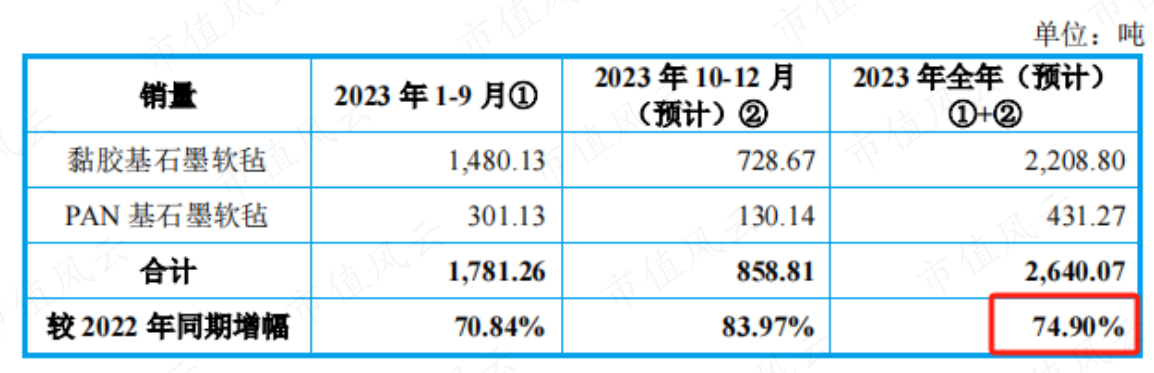

但从经营数据看,主打产品石墨软毡的销量在2023年仍有75%的增速。

(来源:米格新材招股书)

那么问题就出在价格上。

1、下游硅片环节产能过剩

光伏是我国的优势产业,2022年国内硅片的产能、产量均占全球的97%以上。

2023年1-10月,在产量高达460GW的硅片环节的下游,电池片和组件两环节的产量却仅为404GW、367GW。

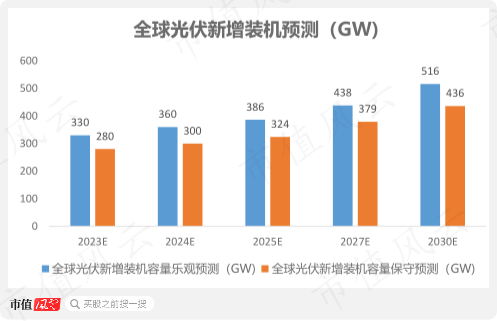

而在终端的电站环节,根据中国光伏行业协会的预测,2023年全球光伏新增装机容量更是只有280GW-330GW,与硅片产量约有150GW的差距。

(来源:中国光伏行业协会)

也就是说,当下整条光伏产业链均存在着产能过剩的问题,而这一问题处于偏上游的硅片环节尤为严重,红利已然消退。

一方面,在上下游供需趋于平衡的过程中,硅片产量会逐渐向下游趋同,这也意味着增速的放缓。根据中国光伏行业协会的预测,2023-2030年间全球光伏新增装机容量的CAGR仅不足7%。

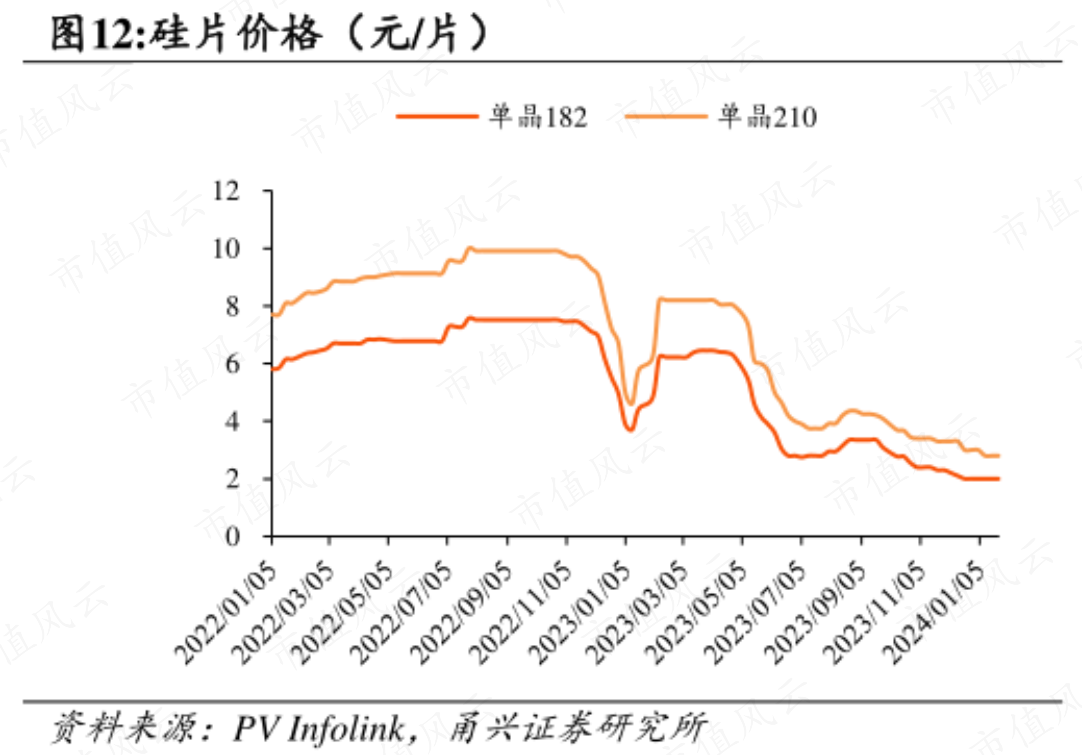

另一方面,产能过剩也意味着价格的下跌,硅片售价在2022年末以及2023年中出现了两次约50%的大幅下滑。

硅片上游制造相关的产品价格随之受到冲击。以金博股份(688598.SH)旗下的光伏热场碳/碳复合材料为例,2020-2022年销售均价持续下滑,分别为94.44万元/吨、86.14万元/吨和58.34万元/吨。

2、成本改善难抵售价腰斩,毛利率下滑

由于大客户包含隆基绿能(601012)、TCL中环(002129)、晶澳科技(002459)等头部硅片厂商,米格新材的议价能力处于弱势地位,其产品销售价格亦会受到负面影响。

2022年,隆基股份、TCL中环硅片业务毛利率分别下滑9.9Pct、3.8Pct。

(来源:米格新材招股书)

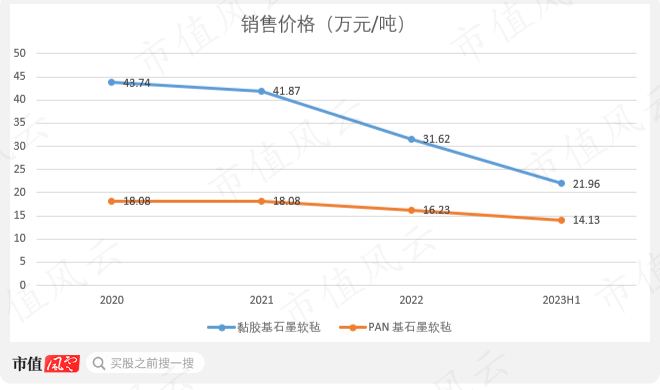

再加上光伏热场耐热碳材料行业竞争加剧等因素,自2022年起米格新材的石墨碳毡产品价格大幅下滑,其中黏胶基石墨软毡售价的降幅尤为显著,2023年上半年较2020年时的售价已经腰斩。

这也解释了2023年的增量不增收。

(来源:米格新材招股书,市值风云APP制图)

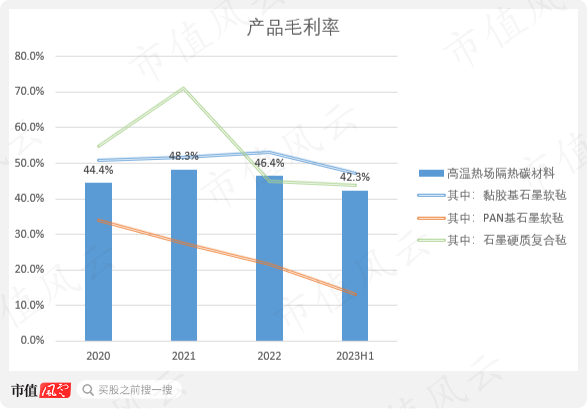

在盈利能力方面,2020-2023年上半年隔热碳材料产品整体的毛利率自44.4%下降至42.3%,降幅远低于产品售价。

而收入占比和售价跌幅最高的黏胶基产品的毛利率反而较为坚挺,2020-2022年间均有小幅提升,至2023年上半年方才降至47.3%。

(来源:米格新材招股书,市值风云APP制图)

售价与毛利率变动相背离,其原因为成本端的改善。

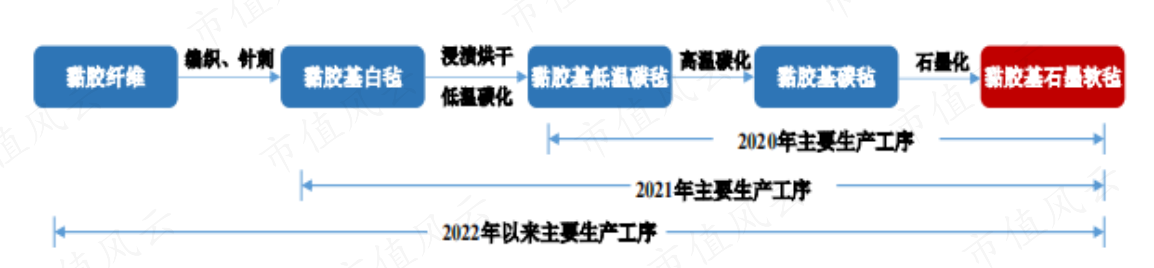

2021年起,米格新材通过对黏胶基石墨软毡产品垂直产业链的布局,将生产能力持续向上游延伸。

(来源:米格新材招股书)

随着初级原材料采购占比的提升,黏胶基产品的生产成本持续下滑,进而弥补了部分因售价下滑带来的不利影响。

2020-2023上半年,米格新材每吨黏胶基石墨软毡的生产成本分别为21.46万元/吨、20.16万元/吨、14.82万元/吨和11.57万元/吨。若原材料全部使用最初级的黏胶纤维,单位成本约为8.58~11.02万元/吨。

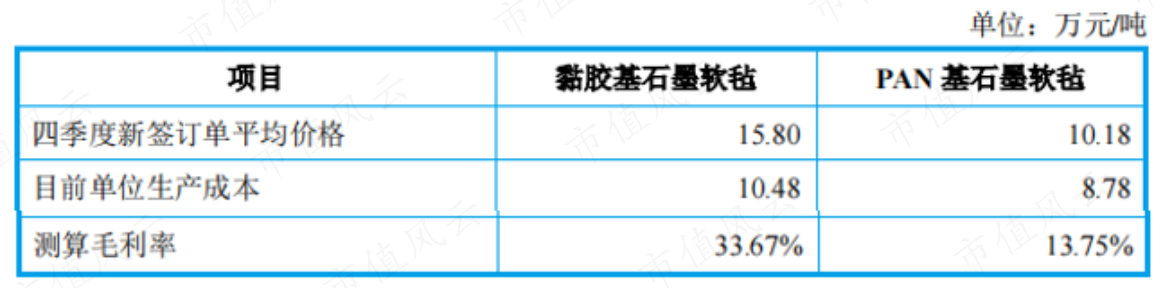

2023年四季度新签订单中,黏胶基产品每吨平均售价进一步下滑至15.80万,而成本端的改善似乎已到极限,毛利率有进一步下行的趋势。

(来源:米格新材招股书) 3、具备成本优势,或开始价格战

在以上背景下,再来看米格新材的扩产动作就很有意思了。

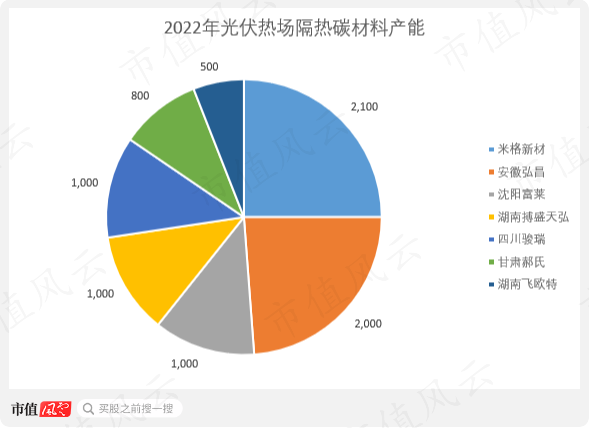

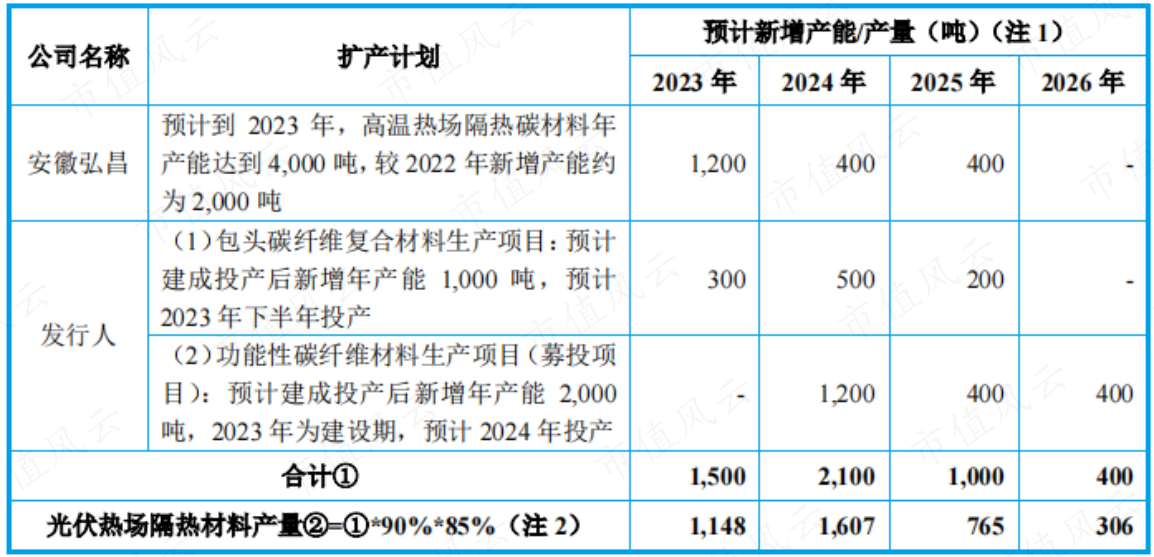

目前光伏热场耐热碳材料行业业内处于第一梯队的公司有两家,分别是米格新材以及安徽弘昌新材料股份有限公司(“安徽弘昌”)。

2022年安徽弘昌营业收入为4.40亿,归母净利润为1.24亿,与米格新材近似相当,其产品同样以黏胶基石墨软毡为主,且已在2022年12月启动上市工作。

根据米格新材的披露,已知的其他竞争对手还有5家,从产能规模看与第一梯队相差较远。

(来源:米格新材招股书,市值风云APP制图)

IPO募投项目的2,000吨之外,米格新材还有1,000吨的在建项目预计于2023年下半年投产,全部建成后产能将来到5,100吨,是2022年的1.5倍。

无独有偶,安徽宏昌也有扩产动作,2023年其产能将增至4,000吨,较2022年也翻了一倍。

(来源:米格新材招股书)

终端售价如此低迷的情况下,头部企业仍在积极扩产,其意图更像是凭借着成本优势,想要通过价格战的方式卷死同行。

以黏胶基产品为例,目前业内仅少数企业完成的垂直产业链布局,成本是米格新材的核心竞争优势。

在2023年四季度,在产品价格进一步下滑的情况下,米格新材的黏胶基和PAN基产品仍有约34%和14%的毛利空间。

对于未进行垂直产业链布局的企业,2023年的市场价格已经接近生产成本,如果竞争对手因成本被击穿而选择退出,米格新材新增的产能便可取而代之,进而抢占更大的市场份额。

(来源:米格新材招股书)

但总体来看,光伏热场耐热碳材料也只是很小的行业,以2023年四季度的价格以及全球11,326吨的需求测算,市场空间仅15亿左右的规模。

即使最终演变为米格新材与安徽弘昌两大寡头的格局,每一方的体量也不足10亿,想象空间极其有限。

三、创始人来自竞争对手,上市前先套现9000万

提到安徽弘昌,那不得不提其与米格新材实控人陈新华的关系。

在创立米格新材之前,陈新华曾在2015年5月至2018年6月期间于安徽弘昌任经理一职,任职期间作为第一发明人申请了7项专利,着实是技术担当。

但这些专利所有权仍归属于安徽弘昌。

(来源:米格新材招股书)

在离开安徽弘昌不到一年的时间内,陈新华便创立了米格新材,并飞速发展成为与安徽弘昌体量相当的竞争对手。

因此陈新华以及米格新材与安徽弘昌之间是否存在人员竞业禁止和知识产权方面的纠纷成为了交易所重点关注的方向。

不过安徽弘昌方面及其实控人肖伯文并未追究此事,并出具确认函,表明不存在以上方面的纠纷,且未曾与陈新华签署过竞业限制协议或类似条款。

此外值得注意的是,2016年陈新华成立了碳材料贸易的湖南乐橙新材料技术有限公司(“湖南乐橙”),与安徽弘昌的业务互为补充,并持有88.25%的股份。

彼时陈新华刚加入安徽弘昌1年,或已经开始为自立山头而谋划。

湖南乐橙作为营销平台,其积累的客户资源,正是日后米格新材飞速增长的关键因素之一。2021年起,湖南乐橙逐步将旗下销售资源转移至米格新材,并于2022年底被米格新材收购。

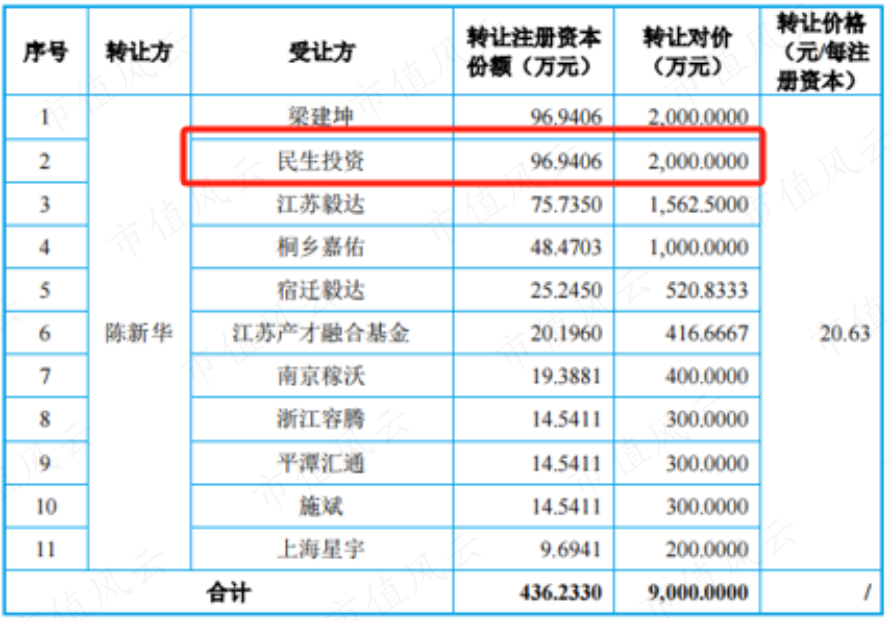

而在2022年4月,陈新华以20.63元/每注册资本的价格,将其所持436.23万元注册资本分别转让给11名外部投资者,共套现9,000万元。

保荐人民生证券旗下的民生投资也在其中,目前持股比例为1.01%。

(来源:米格新材招股书)

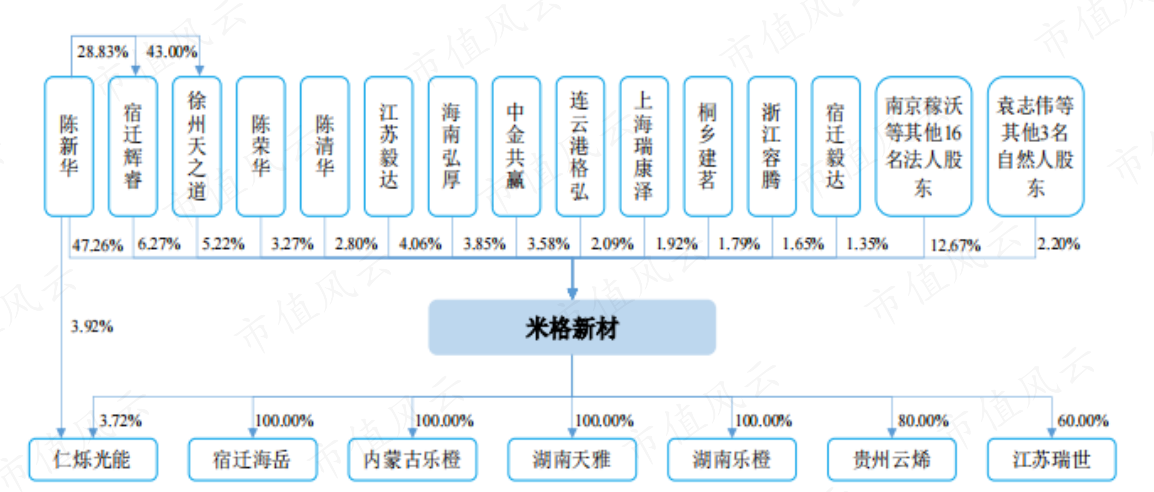

随后米格新材在2022年11月完成股改,股权前后各经历过一轮增资。截至目前,陈新华直接持有米格新材47.26%的股份,并通过两家员工持股平台控制11.49%的股份。

(来源:米格新材招股书) 结语

总的来看,在实控人的布局之下,成立之初的米格新材便吃到了光伏行业蓬勃发展的红利,业绩突飞猛进,用时4年有余便成功上市,着实是令人惊叹的速度。

但随着下游景气度的消退以及竞争的加剧,其产品售价大幅萎缩、毛利率下滑,高增速也在2023年戛然而止。

尽管凭借着成本优势,米格新材仍在积极扩产以抢占市场,但其所处行业的市场空间着实有限,再加上未来下游硅片产量增速的放缓,对于其后续发展风云君并不乐观。

最后风云君还想说一句,竞业禁止协议真的是很重要的内容。相比于自立山头各自单干,一起合作做出一家规模更大、产业链话语权更强的公司,岂不美哉?

猜你喜欢

平煤股份:公司下属分公司十二矿发生事故 13人遇难 3人失联

2803

2803 青海南部持续降雪 多部门联合开展清雪除冰作业

3915 市场持续动荡,FXCM福汇比特币货币对点差飙升

6495 消费复苏千人样本大调查:约六成受访者有意购买婴童用品,这个赛道前景几何

1463 国机精工:2月27日接受机构调研,南方基金参与

4032 【今日主题前瞻】飞行汽车“攻城略地”,亿航智能与无锡签约打造低空经济产业基地

7501 走进中国历史研究院 中外媒体感受“何以中国”

3079 驰骋B级车市场20年,帕萨特才是真正的老“凡尔赛”了

3107 上海成为全国首个固定资产投资破万亿元的“一线城市”

3277 中国家庭的“五大闲置”,我家就占了三个,再有钱也别犯傻

4892

乘联会崔东树:6-7月国内燃油车零售下滑严峻,抑制车市增长

【企业动态】XD福鞍股新增1件法院诉讼,案由为买卖合同纠纷

驰骋B级车市场20年,帕萨特才是真正的老“凡尔赛”了

中信建投:看好特斯拉(TSLAUS)及头部人形机器人产业链

新款斯巴鲁BRZ官图发布 增加手动挡车型SPORT功能

8月第三周销量出炉:理想继续破万,问界拿回亚军,宝马几近腰斩

国瓷材料(300285)2024年中报简析:营收净利润同比双双增长,盈利能力上升

私募看好新能源汽车板块中长期走势

需求不足导致加剧跌幅,短线原油保持空头趋势

九龙仓置业(01997)公布中期业绩 股东应占亏损1052亿港元 同比盈转亏 每股派64港仙

乘联会崔东树:6-7月国内燃油车零售下滑严峻,抑制车市增长

【企业动态】XD福鞍股新增1件法院诉讼,案由为买卖合同纠纷

驰骋B级车市场20年,帕萨特才是真正的老“凡尔赛”了

中信建投:看好特斯拉(TSLAUS)及头部人形机器人产业链

新款斯巴鲁BRZ官图发布 增加手动挡车型SPORT功能

8月第三周销量出炉:理想继续破万,问界拿回亚军,宝马几近腰斩

国瓷材料(300285)2024年中报简析:营收净利润同比双双增长,盈利能力上升

私募看好新能源汽车板块中长期走势

需求不足导致加剧跌幅,短线原油保持空头趋势

九龙仓置业(01997)公布中期业绩 股东应占亏损1052亿港元 同比盈转亏 每股派64港仙